こんにちは。

新型コロナウイルスが大変なことになっています。今後、感染拡大防止のために経済悪化は免れず、住宅市場の行く末も怪しいですが、今日はこれまで住まいについて考えたことを忘れないようにまとめておきます。 不動産市場の状況の先行きは相当不透明なので、むしろこの頃はこんな状況だったのかという備忘録になるかもしれません。

将来のことを考え、今より広い家(今は都内で二人暮らし1LDK)に住むことを想定した場合、購入の方がよいのか、賃貸の方がよいのか悩み始めました。

結論から言うと賃貸派だったのですが購入してもよいかな!と思っています。

そして私自身、凝り性なところがあり、都内のマンションについてもいろいろ調べるようになり、新築マンションや有名マンションを見て歩くという街歩きの楽しみも増えました(笑)。また、マンションブロガー、数々のマンションの掲示板やレビューサイトなどの存在も知り、不動産会社やゼネコン以外にも、この業界で稼いだり趣味として活動されている方がいるんだなあと驚きました。

そもそも賃貸派

現在賃貸で都内の1LDKの借家に住んでいます。分譲マンションのようなしっかりした造りではないですが、駅からも遠くなく、築浅で、ある程度設備が整っていて綺麗なので、全く不満はありません。二人暮らしなら広さも十分です。

家を購入するのはローンという負債を抱えることになり、住む場所も固定化されてしまうイメージがありました。家族を養いながらひたすらローンを返す。持ち家にはそんな昔ながらのサラリーマンのイメージがあり、身軽でいたかったのでずっと賃貸でいい!と思っていました。

なのですが、少々手狭になってきたのと将来のことを考えて、今より広い家に住むことを想定し、まずは賃貸だとどの程度の家賃になるのか、というところから考えました。

東京の家賃と賃貸物件数

さて、私の場合は1LDKから2LDKもしくは3LDKに家を広くすることを考えたのですが、賃貸で同じエリアの物件を住宅情報サイトSUUMO( https://suumo.jp/ )で調べてみると、だいたい以下のことがわかりました。

- 1部屋増えると家賃はだいたい1.3~1.7倍程度になる

- そもそも2LDKや3LDKの賃貸物件が少ない

SUUMOのデータを引用します。全て2020年4月4日時点のデータです。東京都の人気駅トップ10の賃貸物件の件数、家賃について検索しました。条件は自分が家を探すときの最低限の条件である築10年以内、徒歩10分以内としました。結果は以下のとおりでした。

【家賃】※左から人気順。単位は円。千円単位は四捨五入。

部屋数が多くなる、つまり一般的には面積が広くなると、 最安家賃を比較して、ざっくり1.3~1.7倍程度になるようです。これは私が探しているエリアでも同じ傾向でした。なお、部屋数と面積は必ずしも比例しないので、1~3LDKの家賃があまり変わらない物件もあります。

街ごとの特徴も見ていきます。 トップ10のうち5駅が中央線沿線。人気があります。中央線沿線の駅は家賃の価格の幅が一定であり、飛びぬけて高い物件はないように見えました。一方で渋谷、目黒、恵比寿は東京でも有数の高級住宅地ですので、高級賃貸も多く価格帯の幅が広くなっています。新宿はそもそも物件数が少なく、渋谷や恵比寿ほど家賃の幅が出ていません。池袋は中央線と相場があまり変わらないようです。

【賃貸戸数】 ※単位は戸。

上記の条件で検索結果に出た物件数です。これも街ごとの特徴がありますが、全体として、1LDKの物件数に比較して、2~3LDKの物件数が少ないです。(吉祥寺については大きな賃貸物件で入居募集があり、その中で3LDKが多いようでした。)これも私が探しているエリアでも同じ傾向でした。 特に3LDK はファミリー向け物件となります。それぞれの地域にファミリー世帯はいるはずですが、その割に賃貸物件が少ないです。恐らくファミリー世帯は賃貸ではなく購入しているのではないかと考えました。

賃貸 VS 購入 (供給戸数)

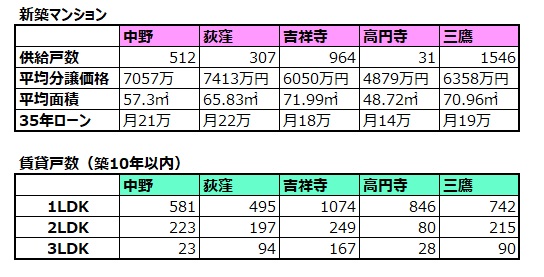

そこで、ファミリー世帯は賃貸ではなく住居を購入しているという想定のもと、新築マンションの供給数を調べ、賃貸物件の戸数と比較しました。東京都トップ10のうち、比較しやすいように中央線沿線5駅で調べました。

上が新築マンションの供給数、平均価格、平均面積です (https://www.manen.jp/ 『マンションエンジン』2020/04/04 より) 。35年ローン欄は平均価格をフラット35の4月の金利1.3%で35年借りたものとして月々いくら払うか計算したものです (ローン計算はこちらから行いました⇒ https://www.loankeisan.com/ 『@ローン計算』) 。

下は築10年以内のSUUMOの賃貸戸数のデータです。 (新築マンションのデータは徒歩10分に限っていないので、比較するために前項の条件から徒歩10分条件を外したものです。)

全体としては(高円寺だけ異なる傾向ですが)、2~3LDKの賃貸戸数に対して、新築マンション数が多く、平均面積が60㎡~70㎡( 2~3LDK 程度)です。つまりこのエリアに住もうと考えると、ファミリー層は賃貸ではなく新築マンションを購入する形になるのだと思います。

- ファミリー向け物件は賃貸物件は少なく 、新築マンションの供給戸数が多い

賃貸 VS 購入 (住居費)

毎月のローンを考えても、高円寺を除いて18~22万円で、前々項の家賃2LDK 17~30万円、3LDK 16~48万円と同価格帯であり(むしろ賃貸の方が高い物件もある)、分譲マンションの設備を考えると、購入の方がいいと考える世帯も多いはずです。さらに、中古マンションを考慮すると、新築より価格が下がるので、なおさら購入層が多そうです。もちろん、購入の場合はローンを抱えるという状態を許容しなくてはいけませんし、管理費や修繕費などもあわせて考えなくてはいけません。

この傾向は自分が住みたいエリアでも同様であり、一般的に東京ではファミリー層は賃貸ではなく、購入を選ばざるを得ないような社会構造になっているのではないかと感じました。2~3LDKのファミリー物件を借りようと思うと、月々の支払いの負担が一人・二人暮らしの1LDKより増えますが、その価格帯は新築マンションの月々のローンの支払いと同程度です。そして一般的に分譲マンションの方が賃貸より設備グレードが高いです。

調べた結果、自分も賃貸だけではなく、購入を視野に入れて検討する流れとなりました。

- 月々の賃貸物件の家賃と購入マンションのローンは同程度

なお、ここでは月々の家賃とローン支払いを単純に比較しているだけですが、ライフスタイルの変化に合わせたトータルの住居費を比較しているサイトはたくさんありますので、一部紹介します。

- https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/hikaku/140730_1/

(『SUUMO 賃貸VS購入のメリットデメリットを比較。「住居費」はどっちが得?』 - https://o-uccino.com/front/articles/47374

『オウチーノ 「賃貸 VS 購入して持ち家」どっちがお得?!徹底比較!』

記事の結論はそれぞれ、50年間の総住居費はあまり変わらない、長く住むなら購入がお得となっています。

賃貸 VS 購入 (メリット・デメリット①)

賃貸と購入の違いは住居費以外もたくさんあります。賃貸・購入それぞれを検討するうえでメリット・デメリットについてインターネットから賃貸派と購入派の声を集めてみました。

メリット

賃貸

- 常に新しい家に住み替えることができる、すぐに引っ越し可能

- 修繕不要

- 固定資産税を払わなくてよい

購入

- 毎月の支払い(ローン)が賃貸と同等でも立地や設備の良い家に住むことができる

- 好きなようにリフォーム可能

- 老後の住居に困らない

- 一つの家に住み続けて購入するほうが生涯コストは節約できる可能性が高い

- 資産形成(持ち家になる)

デメリット

賃貸

- 同じ立地・広さ・設備の分譲住宅に比べて毎月の支払が高い(ただし分譲はローン)

- 現時点ではファミリー向けの住宅が少ない

- リフォーム不可

- 老後も家賃がかかる

- 老後の転居が難しい場合がある(ただし、40年後の需給によっては状況は変わる)

- 資産にならない

購入

- 住み替えしづらい

- 購入時の負担が大きい

- 長期間ローンを支払うというプレッシャー、家に縛られる

- 維持費がかかる

- 経年劣化による修繕が必要

- 資産価値の低下により売却ができなくなり、相続時に負債となる

住居費に関わること以外は、賃貸のメリットは気軽さ、デメリットは物件数の少なさ、老後の住居の心配があげられます。一方、購入のメリットは住居を所有するという資産性、デメリットは住み替えのしづらさなどがあがっています。

結局は費用の面以外にも、それぞれのメリット・デメリットを考えて判断する形になります。今買う場合と、数年後に買う場合でもライフステージや状況は違うでしょうし、都度都度検討する必要があります。

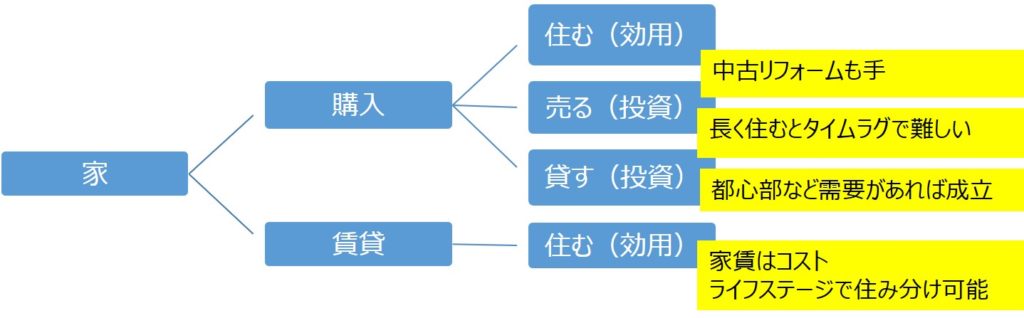

さらに、購入するとはどういうことか、購入の特徴である持ち家の資産性についてもう少し考えてみます。

購入するとはどういうことか

購入の特徴である資産性や投資の考え方について、改めて賃貸と比較して考えたいと思います。『マイホーム価値革命』(牧野和弘 2017年6月 NHK出版) からの引用となります。書籍ではこれまでと現在の住宅事情、そして将来、少子高齢化に伴い、住宅市場の需給が変化の中で、どのように住まいを選ぶべきなのかが書いてありました。 以下の内容が特に印象に残っています。

- 「家賃を払うのはもったいないから家は買った方がお得」というマイホーム信仰は国の政策と不動産会社の商業的戦略による日本特有のもの

- 建物は有限であるので、長期間住むための自宅購入は売却を念頭に置いた不動産投資とは異なる。売却するなら短期保有が基本。

- 賃貸と購入について細分化すると以下の図のイメージになる

賃貸の場合は家賃の支払いは必要な生活コストと考え、住み替えていくことで身軽な生活ができそうです。現在はファミリー物件が少なかったり、高齢だと部屋が借りられないこともあるようですが、今後は空き家や生産緑地の問題などからファミリーや高齢者向けの賃貸物件も増加するのではないか、という話でした。

購入については、新築を購入するというマイホーム信仰は日本特有であるとのこと。また、賃貸と違って住居を所有するので、「住む」だけではなく、「売る」「貸す」という投資の要素が入ることがわかります。住むと割り切るのか、売る・貸すという投資としても見立てるのかで大分違いがありそうです。住むだけだったら賃貸と変わらず、住居に資産性を求める必要はありません。とはいっても、個人的には、困るのは相続の時やいざ処分したくても売れなくなってしまうことなので、住むという実需であっても、需要があるエリアでの購入やいつ売るのかというタイミングが非常に重要だと感じました。

現状ですと、賃貸物件については、東京では家賃が高額でなく、設備が良い物件が少ないので、今のまま、数年は状況の変化を待たなくてはいけません。いますぐ広い部屋がほしい場合は購入になりますが、どこに購入するかという投資の視点も考えないと、後々困ってしまいます。うまくいけば賃貸に出すことで自分の収入源にもなりうるというのは面白そうだと思いました。

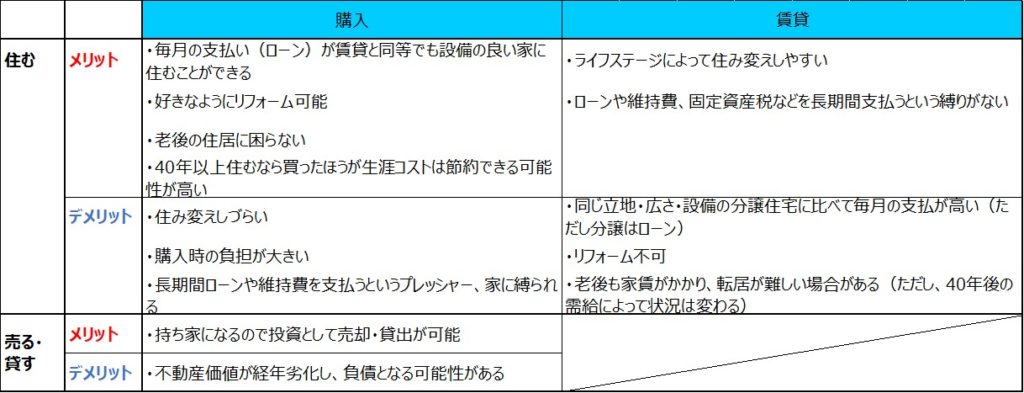

賃貸 VS 購入 (メリット・デメリット②)

前々項のメリット・デメリットについて、「住む」/「売る」・「貸す」という視点を入れてまとめ直してみました。

賃貸、購入、それぞれのメリット・デメリットを考え、その時の状況に合わせて判断する形になります。「売る」・「貸す」のメリット、デメリットは購入しか発生しません。購入は、住居を所有しているからこそ「売る」「貸す」という出口を見据えた検討が必要であり、購入エリアや買うタイミングが重要だと思います。高く売る、毎月賃料を得るというプラスもありえる反面、ローンの支払いを抱え、物件が負債となる可能性もあるので、賃貸よりリスクがあります。国のマイホーム施策に踊らされずに、そこまで考えて家を購入すべきだと思います。

特に東京のマンションは昨今高い傾向が続いていましたが、新型コロナウイルスの影響で市況が変化する可能性があるので、月々の支払いが少し高くても、様子見で賃貸でいた方が得策かもしれません。

まとめ

最後に今回調べたことをまとめます。

- 東京は家賃が高く、ファミリー賃貸物件が少ない

- ファミリー物件は新築の供給数が多く、新築マンションの価格は35年ローンで考えると、月々の支払いが家賃と大差ない価格になっている。中古マンションならなおさらそう。

- 上記より、ファミリー層は住宅を購入するのが一般的

- 賃貸のメリットは気軽さ、デメリットは物件数の少なさ、老後の住居の心配

- 購入のメリットは住居を所有するという資産性、デメリットは住み替えのしづらさ

- 賃貸、購入、それぞれのメリット・デメリットにあわせて、ライフステージや市況に合わせて都度都度判断が必要

- 購入は住宅を所有するために、「住む」以外に「売る」「貸す」の投資の視点を持つ。将来を見据え、市況を踏まえて、需要のあるエリアで購入することと売買のタイミングをはかることが重要。

個人的には、現在は賃貸が高すぎるので、需要のあるエリアに家を購入して、さらにお金を運んできてくれたらよいな、というのが結論です。とりあえず、いつ買うか、どこに買うのかに悩んで楽しみたいと思います(笑)。 それにしても生まれたときから需要のあるエリアに土地と家を持っている代々の資産家がうらやましいです。

今後は新型コロナウイルスの影響で、住宅市場は賃貸も購入も大幅に変わっていく可能性があります。市況を見て動くことがますます重要だと思います。

コメント